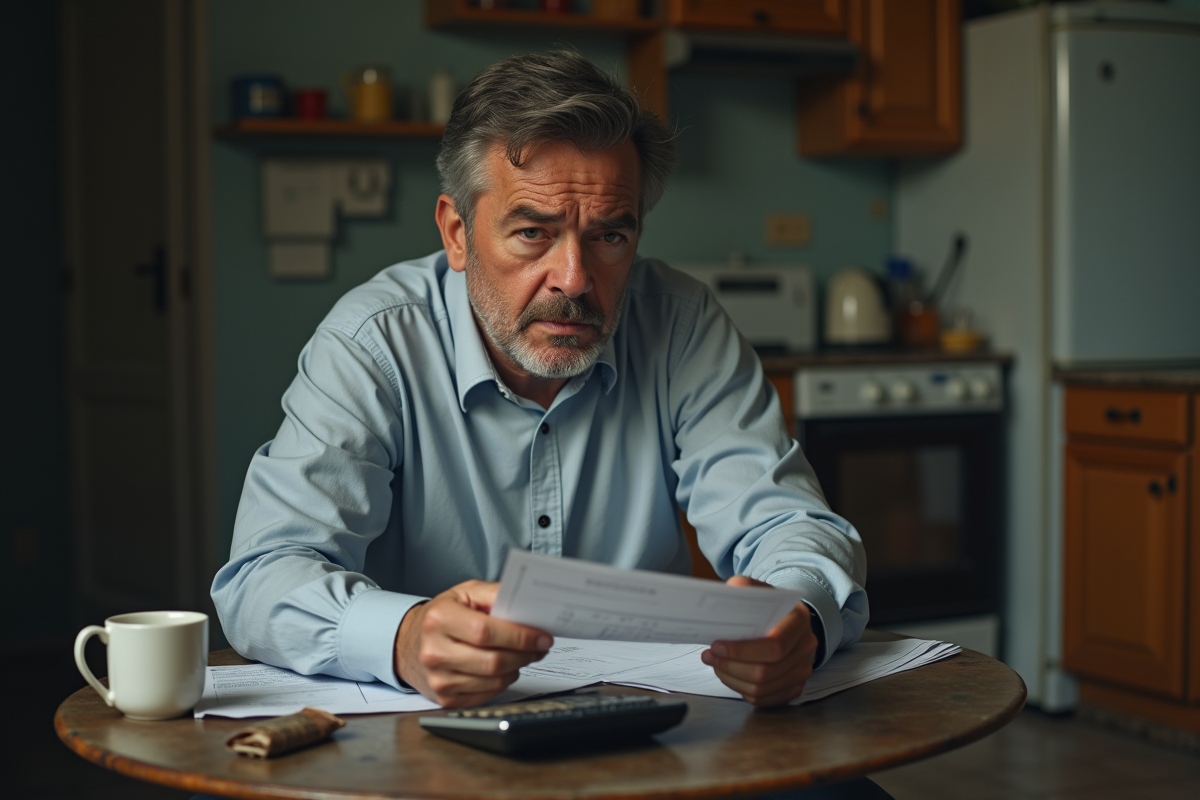

Un retard de paiement de 30 jours suffit parfois à déclencher des relances automatiques, des intérêts supplémentaires et l’inscription au fichier des incidents de paiement de la Banque de France. Une dette ignorée peut entraîner la suspension de services essentiels, voire la saisie d’une partie des revenus.

Certains organismes acceptent pourtant de rééchelonner les remboursements en cas de difficultés avérées. Des solutions existent pour limiter les conséquences, mais elles nécessitent une démarche rapide et structurée auprès des créanciers concernés.

Retard de paiement : quelles conséquences concrètes pour le débiteur ?

Ne pas régler une facture dans les temps, ce n’est jamais anodin. Dès que le délai légal est dépassé, les rappels pleuvent. Les créanciers appliquent des pénalités de retard, calculées selon la loi ou le contrat. À ces sommes s’ajoutent parfois des intérêts, qui font grimper la note initiale.

Très vite, ce manquement pèse sur la relation avec votre banque, votre fournisseur d’énergie ou tout autre organisme. Avant même de recevoir une mise en demeure, vous êtes souvent relancé par courrier, mail ou téléphone. Si la situation s’installe, votre nom risque de finir au FICP, le fichier national géré par la Banque de France. Impossible alors de contracter un nouveau crédit, vos projets d’achat ou d’investissement se retrouvent à l’arrêt. Cela déstabilise toute gestion financière, qu’elle soit familiale ou professionnelle.

Voici ce que vous risquez concrètement en cas d’impayé :

- Suspension de services : coupure d’électricité, interruption d’une assurance ou d’autres prestations courantes.

- Frais annexes : indemnités, frais bancaires, honoraires d’huissier si la procédure s’enclenche.

- Atteinte à la réputation : pour une entreprise, un retard de paiement peut ruiner la confiance de clients ou de partenaires.

Le cadre précis du retard de paiement varie selon la nature de la dette, qu’il s’agisse d’un crédit, d’un loyer ou d’un impôt. Mais la mécanique ne change pas : une facture non réglée enclenche une série d’étapes, depuis le simple rappel jusqu’à la saisie sur salaire. Pour les professionnels, ces retards fragilisent la trésorerie, tendent les relations commerciales et exposent à des sanctions prévues par le code du commerce.

Comment réagir face à une dette impayée : droits, démarches et solutions à envisager

Face à une dette qui s’accumule, il est impératif de reprendre le contrôle sans attendre. Relisez attentivement chaque lettre de relance ou mise en demeure : la date d’échéance, le montant réclamé et l’identité du créancier doivent toujours apparaître clairement. Vérifiez aussi si la créance n’est pas prescrite, car une dette trop ancienne ne peut plus donner lieu à une action judiciaire.

Pour limiter les dégâts, tentez d’abord de trouver un terrain d’entente. Un échange direct avec le créancier permet parfois d’obtenir un délai supplémentaire ou d’étaler le paiement. Cette solution, plus souple, limite les frais et préserve les relations. En cas d’échec, c’est souvent une société de recouvrement qui prend le relais. Elle intervient dans un cadre réglementé, sans pouvoir forcer le paiement immédiatement.

La procédure s’accélère si le créancier saisit le tribunal. Deux options alors : l’injonction de payer ou l’assignation en justice. Le créancier peut obtenir un titre exécutoire, ouvrant la porte à des saisies sur compte ou salaire. Dans ce contexte, se faire accompagner par un avocat ou une association spécialisée peut vraiment faire la différence : contester des frais, signaler des irrégularités, ou simplement mieux comprendre vos droits.

Pour éviter de vous retrouver submergé, adoptez ces réflexes :

- Privilégiez les échanges écrits : chaque courrier ou mail consigné peut servir de preuve.

- Renseignez-vous sur les dispositifs d’aide : certains organismes et associations offrent un accompagnement gratuit pour négocier ou monter un dossier.

- Réagissez sans tarder dès la première relance, cela limite les frais supplémentaires et évite l’escalade.

Surendettement : des dispositifs pour rebondir et retrouver une situation stable

Quand les dettes s’accumulent au point de ne plus pouvoir suivre, le surendettement s’installe. Les échéances se multiplient, le budget dérape, et la pression des créanciers devient quotidienne. Pourtant, ce n’est pas une fatalité. La Banque de France propose une procédure dédiée aux personnes domiciliées en France, en situation de rupture financière durable.

Déposer un dossier de surendettement permet, sous certaines conditions, de suspendre les poursuites et de geler les intérêts. La commission de surendettement analyse alors vos revenus, vos charges et votre patrimoine pour proposer des solutions adaptées. Trois voies principales existent :

- Un plan conventionnel de redressement négocié avec les créanciers, pour étaler vos remboursements sur plusieurs années.

- Des mesures imposées, pouvant aller jusqu’à l’effacement partiel de certaines dettes.

- La procédure de rétablissement personnel, qui peut aboutir à l’effacement total des dettes, dans des situations extrêmes.

En parallèle, l’inscription au FICP vous bloque temporairement l’accès au crédit. Ce verrou protège d’un nouvel endettement et laisse le temps de reconstruire une base financière saine. Les services sociaux et associations spécialisées sont des relais précieux : elles vous assistent dans les démarches, vous informent sur les conséquences pour votre assurance emprunteur ou votre prêt immobilier, et vous accompagnent dans la réorganisation de vos finances. Prendre conseil rapidement, c’est déjà remettre un pied sur la voie du redressement.

Face à une dette qui s’emballe, chaque décision pèse. Saisir les dispositifs d’accompagnement, c’est choisir de transformer une impasse en tremplin vers un quotidien apaisé et une gestion retrouvée.